长安期货:港口库存累积风险不减 铁矿或震荡偏弱

- 11

- 2023-02-09 23:00:42

- 420

一、预期提振补库落地叠加炒作因素加持,铁矿期价一度暴涨

尽管进入2023年反弹力度和斜率有所放缓,尤其是春节后,受政策稳价、房地产等终端现实需求修复不及预期以及钢厂利润仍待修复等因素影响,铁矿期价出现冲高回落。但总体来看,2022年11月以来,伴随着国内外宏观氛围转暖,以及宏观及行业政策面暖风劲吹,市场预期得到明显提振,铁矿期价出现强劲反弹,主力合约期价更是自599.5元/吨的低位暴涨40%,上探890元/吨的2022年6月以来高位。除了受到由于宏观氛围转暖、政策面暖风劲吹对于产业及终端需求预期的提振,以及钢厂库存处于低位,在预期提振下钢厂对原料补库及冬储需求的抬升,和外矿传统发运淡季下供应边际趋紧的影响之外,外盘铁矿期现价格暴涨以及部分铁矿信息发布企业散步虚假消息、资金参与炒作等,更是背后推手。

发改委此前再度出手稳价,发改委价格司第一时间约谈有关资讯企业,提醒告诫相关企业不得编造发布虚假信息,不得捏造散布涨价信息,不得哄抬价格。此外,发改委价格司、市场监管总局价监竞争局、证监会期货部也提醒告诫有关企业依法合规经营,不得编造发布虚假信息,不得选择性引用数据和信息、故意渲染涨价氛围,不得捏造散布涨价信息,不得哄抬价格,不得过度投机炒作。

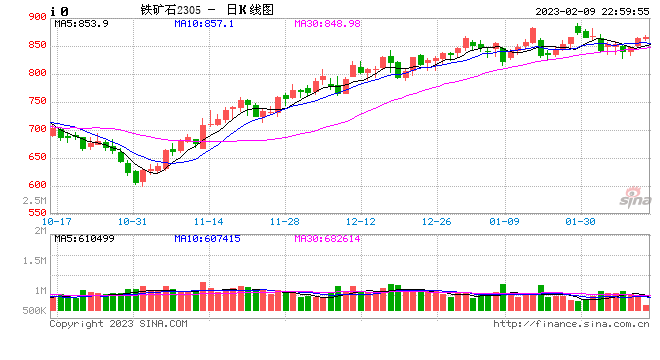

图1:铁矿石期货主力连续合约日K线走势图

资料来源:文华财经,长安期货

二、外矿发运淡季但铁水上行动能存疑,铁矿港口库存仍存累积风险

(一)终端需求预期向好但外围扰动再起,铁水上行动能或存减弱风险

1月以来,尤其是春节前,虽然受假期因素及外矿发运进入传统淡季影响,铁矿45港日均疏港及港口成交量节前明显走低。与之形成对比的是,尽管钢厂利润仍待修复,且房地产等铁矿终端现实需求仍旧疲弱,但在政策面暖风劲吹及宏观氛围转暖提振终端需求预期背景下,钢厂高炉春节期间维持生产,甚至部分高炉在节前复产,钢厂日耗及铁水产量因而持续走升并处于近年来的相对高位,铁矿现实需求较好。

2月来看,我国制造业PMI重回荣枯线上方,显示我国制造业和经济正逐步企稳。而随着春节假期结束以及春季来临气温逐渐回暖,各地建设项目陆续开工,政府和企业合力冲刺开门红,在新老基建项目向前推进及房地产市场支持政策逐步落地见效,“两会”前后政策面或延续暖风劲吹下,铁矿终端现实需求或仍存上行动能。但需要注意的是,在盘面已足够反映预期的情况下,制造业和房地产等铁矿终端现实需求的上行程度和斜率能否匹配预期仍是关键。而由于节后复工复产以及房地产市场企稳修复仍需时间,再加上钢厂利润仍待修复、粗钢产量平控及采暖季等因素同时发酵影响,钢厂主被动限产预期仍存,铁水上行动能或存减弱风险。此外,美国1月非农就业数据远超预期下美联储“鹰派”预期再占主导,叠加美国武力袭击中国民用无人飞艇下外围风险扰动或再起,铁矿市场风险偏好及现实需求或有所承压。

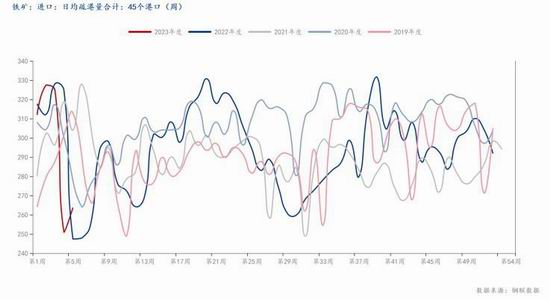

图2:我国45港铁矿日均疏港量 单位:万吨

资料来源:钢联数据,长安期货

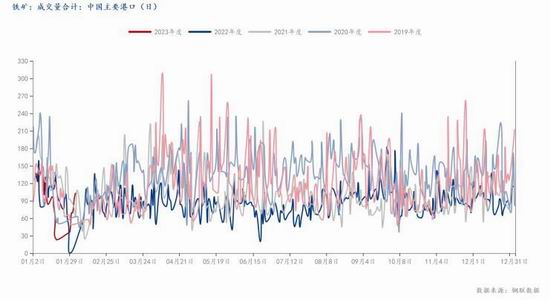

图3:我国主要港口铁矿成交量 单位:万吨

资料来源:钢联数据,长安期货

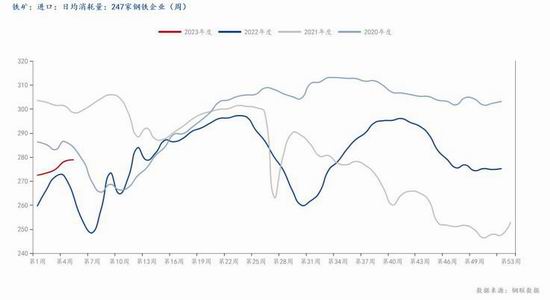

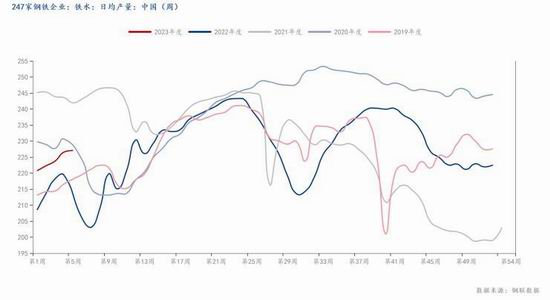

图4:247家钢企铁矿日均消耗量 单位:万吨

资料来源:钢联数据,长安期货

图5:247家钢企铁水日均产量 单位:万吨

资料来源:钢联数据,长安期货

(二)外矿仍处发运淡季,铁矿供应或边际承压

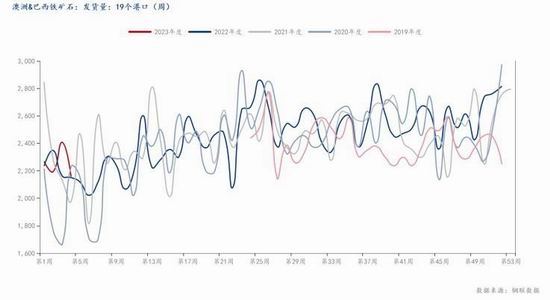

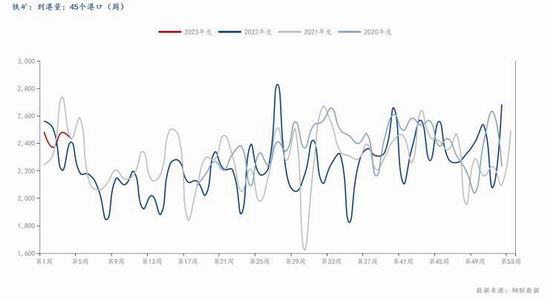

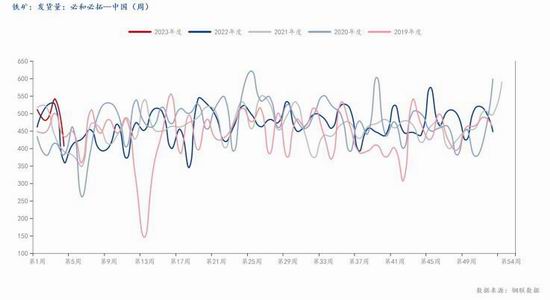

1月以来,进入海外矿山发运的传统淡季,澳巴19港铁矿发货量显著回落,春节假期期间大幅回落超250万吨,受假期因素和滞后效应影响,45港铁矿到港量也有所回落,铁矿供应整体趋紧。从具体矿山来看,受天气因素和矿山发运计划安排影响,必和必拓发货量冲高后大幅回落,而淡水河谷发货量则相较去年底显著回落。

展望2月,在南半球处于夏秋交替之时,澳洲和巴西天气条件仍或影响外矿发运及到港,且今年外矿小幅新增产能投产落地仍需时间,外矿供应仍或偏紧。但总体来看,海外主流矿山今年产运目标仍有增长,叠加其他非主流矿投产,以及国产矿供应逐步增加的预期,铁矿供应压力虽存但中长期或较有限。

图6:澳巴19港铁矿发货量 单位:万吨

资料来源:钢联数据,长安期货

图7:45港铁矿到港量 单位:万吨

资料来源:钢联数据,长安期货

图8:必和必拓到中国铁矿发货量 单位:万吨

资料来源:钢联数据,长安期货

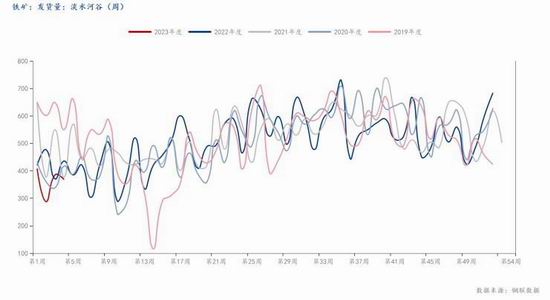

图9:淡水河谷铁矿发货量 单位:万吨

资料来源:钢联数据,长安期货

(三)钢厂亏损压力及外围扰动仍存,铁矿港口库存仍存累积风险

1月以来,尤其是春节之前,钢厂延续去年底以来的补库动作,钢厂铁矿库存延续增加,但铁矿港口库存基本维持在去年底的水平。而春节期间,由于钢厂高炉持续生产,甚至有高炉节前复产,铁水产量稳中有增,钢企铁矿库存持续断崖式回落超1000万吨,尽管外矿发运及到港也处于淡季,但与此同时铁矿港口库存也由于假期因素出现了明显累积,接近1.4亿吨的去年9月以来高位。

2月来看,节后首周钢厂补库节奏仍未有明显抬升,铁矿港口库存延续累积,钢厂库存则延续回落。尽管后续钢厂补库预期仍存且目前仍处于外矿发运淡季,但终端现实需求修复不及预期以及外围风险扰动下钢厂亏损压力仍存,铁矿港口库存仍存累积风险。

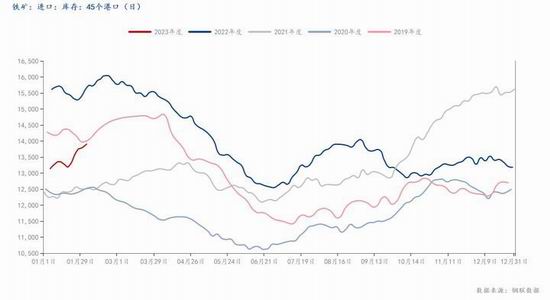

图10:45港铁矿库存 单位:万吨

资料来源:钢联数据,长安期货

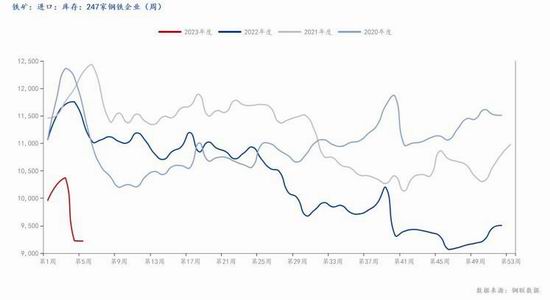

图11:247家钢企铁矿库存 单位:万吨

资料来源:钢联数据,长安期货

三、外围扰动仍存下港口库存累积风险不减,铁矿期价或震荡偏弱

我国制造业PMI重回荣枯线上方,显示我国制造业和经济正逐步企稳。而随着春节假期结束以及春季来临气温逐渐回暖,各地建设项目陆续开工,政府和企业合力冲刺开门红,在新老基建项目向前推进及房地产市场支持政策逐步落地见效,“两会”前后政策面或延续暖风劲吹下,铁矿终端现实需求或仍存上行动能。但需要注意的是,在盘面已足够反映预期的情况下,制造业和房地产等铁矿终端现实需求的上行程度和斜率能否匹配预期仍是关键。而由于节后复工复产以及房地产市场企稳修复仍需时间,再加上钢厂利润仍待修复、粗钢产量平控及采暖季等因素同时发酵影响,钢厂主被动限产预期仍存,铁水上行动能或存减弱风险。此外,美国1月非农就业数据远超预期下美联储“鹰派”预期再占主导,叠加美国武力袭击中国民用无人飞艇下外围风险扰动或再起,铁矿市场风险偏好及现实需求或有所承压。

而南半球处于夏秋交替之时,澳洲和巴西天气条件仍或影响外矿发运及到港,且今年外矿小幅新增产能投产落地仍需时间,外矿供应仍或偏紧。总体来看,尽管后续钢厂补库预期仍存且目前仍处于外矿发运淡季,但终端现实需求修复不及预期以及外围风险扰动下钢厂亏损压力仍存,铁矿港口库存仍存累积风险,铁矿期价或承压运行。

操作方面,建议钢厂或库存水平较低的贸易商可在按需采购的同时放缓采购节奏,待铁矿价格回落后择机建立买保持仓或虚拟库存;而库存水平较高的贸易商可放缓去库节奏,待铁矿价格再度上冲时加快去库节奏或择机建立阶段性卖保持仓。投机者可以逢高沽空思路为主,套利者可尝试做多螺矿比或以05-09反套为主,均需注意止盈止损。

长安期货 马舍瑞夫

发表评论