东海期货:12月CPI小幅回升通胀保持平稳——宏观数据观察

- 11

- 2023-01-13 09:40:03

- 778

作者:东海期货明道雨 贾利军

事件要点:

中国12月CPI同比增长1.8%,预期1.8%,前值1.6%;12月PPI同比增长-0.7%,预期-0.1%,前值-1.3%。

摘要:

Ø 12月通胀整体小幅回升,通胀保持平稳。上游端由于低基数效应,而且有色以及黑色等大宗商品价格短期反弹,PPI降幅收窄;下游消费继续放缓、但鲜菜价格季节性上涨以及去年低基数,CPI小幅回升,通胀整体保持平稳。目前来看,海外货币紧缩放缓、美元下跌,能源、有色等大宗商品短期反弹,国内上游输入性通胀有所增强。整体来看,上游PPI随着去年基数逐步下降以及上游价格中枢小幅抬升而大概率逐步修复和回升;下游消费端随着国内消费需求复苏以及以及鲜菜等食品价格季节性上涨,CPI小幅回升,通胀整体平稳。在当前国内稳经济压力仍存、通胀压力不大的情况下,国内货币政策预计继续保持宽松水平;短期国内利率整体低位运行;中长期国内利率随着疫情防控措施优化和放松、国内经济复苏加快、利率中枢将逐步抬升,中长期债券价格将逐步下跌。

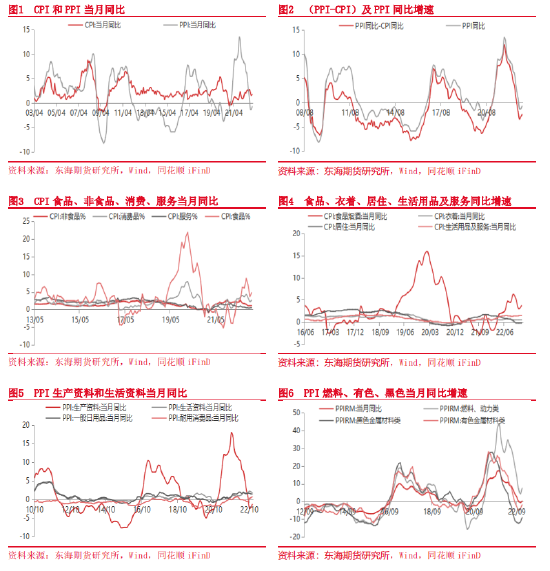

Ø 12月CPI同比增长1.8%,预期1.8%,前值1.6%,通胀小幅回升、符合市场预期,主要受蔬菜价格上涨以及低基数效应等因素所致;环比0%,预期-0.1%,略高于预期。其中,食品价格上涨4.8%,涨幅比上月扩大1.1个百分点,影响CPI上涨约0.87个百分点。食品中,猪肉价格上涨22.2%,涨幅比上月回落12.2个百分点,影响CPI上涨约0.31个百分点;鲜果价格上涨11.0%,影响CPI上涨约0.21个百分点;鲜菜价格下降8.0%,降幅收窄13.2个百分点,影响CPI下降约0.18个百分点。非食品价格上涨1.1%,涨幅与上月相同,影响CPI上涨约0.92个百分点。非食品中,汽油和柴油价格分别上涨10.5%和11.4%,涨幅均有回落;飞机票价格上涨26.7%,涨幅扩大7.8个百分点。扣除食品和能源价格的核心CPI略有回升,同比上涨0.7%,涨幅比上月扩大0.1个百分点。整体来看,食品价格大幅上涨,非食品价格涨幅持平,通胀小幅回升。

Ø 12月PPI同比增长-0.7%,预期-0.1%,前值-1.3%,PPI同比降幅收窄但不及市场预期,主要由于低基数效应影响。国外方面,受美联储放缓加息节奏影响,原油、有色等大宗商品价格短期反弹;国内方面,随着国内疫情防控措施放松以及房地产支持政策加码出台,黑色商品短期大幅反弹,上游原料端对PPI的拖累减弱;下游由于疫情影响减弱,消费需求快速复苏,对PPI有一定的支撑。其中,生产资料价格下降1.4%,降幅收窄0.9个百分点,影响工业生产者出厂价格总水平下降约1.09个百分点,涨幅和涨幅贡献有所收窄;生活资料价格上涨1.8%,涨幅回落0.2个百分点,影响工业生产者出厂价格总水平上涨约0.44个百分点。主要行业中,降幅收窄的有:黑色金属冶炼和压延加工业下降14.7%,收窄4.0个百分点;非金属矿物制品业下降7.8%,收窄1.1个百分点;有色金属冶炼和压延加工业下降3.6%,收窄2.4个百分点;煤炭开采和洗选业下降2.7%,收窄8.8个百分点。价格涨幅回落的有:石油和天然气开采业上涨14.4%,回落1.7个百分点;农副食品加工业上涨6.9%,回落1.0个百分点。价格涨幅扩大的有:石油煤炭及其他燃料加工业上涨10.1%,扩大3.2个百分点;计算机通信和其他电子设备制造业上涨1.3%,扩大0.1个百分点。

Ø 今年6月以来,随着美联储加息节奏加快,加息幅度加大,全球经济增速快速放缓,需求逐步减弱;但是一方面由于国外生产端恢复较慢,导致供需缺口仍存,工业品端通胀压力仍存;另一方面由于欧美劳动力市场仍旧强劲,薪资增速保持高位,消费仍旧强劲,消费通胀压力仍旧较大,欧美核心CPI继续保持较高水平,欧美核心通胀压力整体仍旧较大。但是国内受高基数影响以及疫情阶段性频发影响,国内消费需求疲软、且房地产市场需求持续疲弱、内外需型大宗商品价格涨幅均大幅回落,CPI和PPI端通胀压力大幅缓解。目前由于国内疫情防控措施持续优化和放松、房地产支持政策持续加码出台以及促销费政策陆续出台,经济复苏预期大幅增强,需求预期增强,内需型商品大幅反弹。此外由于美联储加息步伐放缓,美元持续走弱,风险偏好升温,外需型商品价格短期持续反弹。目前来看,海外货币紧缩放缓、美元下跌,能源、有色等大宗商品短期反弹,国内上游输入性通胀有所增强。整体来看,上游PPI随着去年基数逐步下降以及上游价格中枢小幅抬升而大概率逐步修复和回升;下游消费端随着国内消费需求复苏以及以及鲜菜等食品价格季节性上涨,CPI小幅回升,通胀整体平稳。

风险提示

本报告中的信息均源自于公开资料,我司对这些信息的准确性和完整性不作任何保证,在任何情况下本报告亦不构成对所述期货品种的买卖建议。市场有风险,投资需谨慎。

免责条款

本报告内容所涉及信息或数据主要来源第三方信息提供商或者其他公开信息,东海期货不对该类信息或者数据的准确性及完整性做任何保证。本报告仅反映研究员个人出具本报告当时的分析和判断,并不代表东海期货有限责任公司,或任何其附属公司的立场,公司可能发表其他与本报告所载资料不一致及有不同结论的报告。本报告可能因时间等因素的变化而变化从而导致与事实不完全一致,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也未考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应征求专家意见。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买投资标的的邀请或向人作出邀请。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所导致的任何损失负任何作用,投资者需自行承担风险。

本报告版权归“东海期货有限责任公司”所有,未经本公司书面授权,任何人不得对本报告进行任何形式的翻版、复制、刊登、发表或者引用。

东海期货有限责任公司研究所

地址:上海市东方路1928号东海证券大厦8F

联系人:贾利军

电话:021-68757181

网址:www.qh168.com.cn

E-MAIL:Jialj@qh168.com.cn

投资咨询业务资格:

证监许可[2011]1771号

2023年1月12日

[Table_Title]

12月CPI小幅回升,通胀保持平稳

——宏观数据观察

分析师:

贾利军

从业资格证号:F0256916

投资咨询证号:Z0000671

电话:021-68757181

邮箱:jialj@qh168.com.cn

联系人:

明道雨

从业资格证号:F03092124

电话:021-68758120

邮箱:mingdy@qh168.com.cn

顾森

从业资格证号:F3082395

电话:021-6875722

邮箱:gus@qh168.com.cn

刘晨业

从业资格证号:F3064051

电话:021-68757223

邮箱:liucy@qh168.com.cn

[Table_Report]

[table_main]

事件要点:

中国12月CPI同比增长1.8%,预期1.8%,前值1.6%;12月PPI同比增长-0.7%,预期-0.1%,前值-1.3%。

摘要:

Ø 12月通胀整体小幅回升,通胀保持平稳。上游端由于低基数效应,而且有色以及黑色等大宗商品价格短期反弹,PPI降幅收窄;下游消费继续放缓、但鲜菜价格季节性上涨以及去年低基数,CPI小幅回升,通胀整体保持平稳。目前来看,海外货币紧缩放缓、美元下跌,能源、有色等大宗商品短期反弹,国内上游输入性通胀有所增强。整体来看,上游PPI随着去年基数逐步下降以及上游价格中枢小幅抬升而大概率逐步修复和回升;下游消费端随着国内消费需求复苏以及以及鲜菜等食品价格季节性上涨,CPI小幅回升,通胀整体平稳。在当前国内稳经济压力仍存、通胀压力不大的情况下,国内货币政策预计继续保持宽松水平;短期国内利率整体低位运行;中长期国内利率随着疫情防控措施优化和放松、国内经济复苏加快、利率中枢将逐步抬升,中长期债券价格将逐步下跌。

Ø 12月CPI同比增长1.8%,预期1.8%,前值1.6%,通胀小幅回升、符合市场预期,主要受蔬菜价格上涨以及低基数效应等因素所致;环比0%,预期-0.1%,略高于预期。其中,食品价格上涨4.8%,涨幅比上月扩大1.1个百分点,影响CPI上涨约0.87个百分点。食品中,猪肉价格上涨22.2%,涨幅比上月回落12.2个百分点,影响CPI上涨约0.31个百分点;鲜果价格上涨11.0%,影响CPI上涨约0.21个百分点;鲜菜价格下降8.0%,降幅收窄13.2个百分点,影响CPI下降约0.18个百分点。非食品价格上涨1.1%,涨幅与上月相同,影响CPI上涨约0.92个百分点。非食品中,汽油和柴油价格分别上涨10.5%和11.4%,涨幅均有回落;飞机票价格上涨26.7%,涨幅扩大7.8个百分点。扣除食品和能源价格的核心CPI略有回升,同比上涨0.7%,涨幅比上月扩大0.1个百分点。整体来看,食品价格大幅上涨,非食品价格涨幅持平,通胀小幅回升。

Ø 12月PPI同比增长-0.7%,预期-0.1%,前值-1.3%,PPI同比降幅收窄但不及市场预期,主要由于低基数效应影响。国外方面,受美联储放缓加息节奏影响,原油、有色等大宗商品价格短期反弹;国内方面,随着国内疫情防控措施放松以及房地产支持政策加码出台,黑色商品短期大幅反弹,上游原料端对PPI的拖累减弱;下游由于疫情影响减弱,消费需求快速复苏,对PPI有一定的支撑。其中,生产资料价格下降1.4%,降幅收窄0.9个百分点,影响工业生产者出厂价格总水平下降约1.09个百分点,涨幅和涨幅贡献有所收窄;生活资料价格上涨1.8%,涨幅回落0.2个百分点,影响工业生产者出厂价格总水平上涨约0.44个百分点。主要行业中,降幅收窄的有:黑色金属冶炼和压延加工业下降14.7%,收窄4.0个百分点;非金属矿物制品业下降7.8%,收窄1.1个百分点;有色金属冶炼和压延加工业下降3.6%,收窄2.4个百分点;煤炭开采和洗选业下降2.7%,收窄8.8个百分点。价格涨幅回落的有:石油和天然气开采业上涨14.4%,回落1.7个百分点;农副食品加工业上涨6.9%,回落1.0个百分点。价格涨幅扩大的有:石油煤炭及其他燃料加工业上涨10.1%,扩大3.2个百分点;计算机通信和其他电子设备制造业上涨1.3%,扩大0.1个百分点。

Ø 今年6月以来,随着美联储加息节奏加快,加息幅度加大,全球经济增速快速放缓,需求逐步减弱;但是一方面由于国外生产端恢复较慢,导致供需缺口仍存,工业品端通胀压力仍存;另一方面由于欧美劳动力市场仍旧强劲,薪资增速保持高位,消费仍旧强劲,消费通胀压力仍旧较大,欧美核心CPI继续保持较高水平,欧美核心通胀压力整体仍旧较大。但是国内受高基数影响以及疫情阶段性频发影响,国内消费需求疲软、且房地产市场需求持续疲弱、内外需型大宗商品价格涨幅均大幅回落,CPI和PPI端通胀压力大幅缓解。目前由于国内疫情防控措施持续优化和放松、房地产支持政策持续加码出台以及促销费政策陆续出台,经济复苏预期大幅增强,需求预期增强,内需型商品大幅反弹。此外由于美联储加息步伐放缓,美元持续走弱,风险偏好升温,外需型商品价格短期持续反弹。目前来看,海外货币紧缩放缓、美元下跌,能源、有色等大宗商品短期反弹,国内上游输入性通胀有所增强。整体来看,上游PPI随着去年基数逐步下降以及上游价格中枢小幅抬升而大概率逐步修复和回升;下游消费端随着国内消费需求复苏以及以及鲜菜等食品价格季节性上涨,CPI小幅回升,通胀整体平稳。

图1 CPI和PPI当月同比

图2 (PPI-CPI)及PPI同比增速

资料来源:东海期货研究所,Wind,同花顺iFinD

资料来源:东海期货研究所,Wind,同花顺iFinD

图3 CPI食品、非食品、消费、服务当月同比

图4 食品、衣着、居住、生活用品及服务同比增速

资料来源:东海期货研究所,Wind,同花顺iFinD

资料来源:东海期货研究所,Wind,同花顺iFinD

图5 PPI生产资料和生活资料当月同比

图6 PPI燃料、有色、黑色当月同比增速

资料来源:东海期货研究所,Wind,同花顺iFinD

资料来源:东海期货研究所,Wind,同花顺iFinD

风险提示

本报告中的信息均源自于公开资料,我司对这些信息的准确性和完整性不作任何保证,在任何情况下本报告亦不构成对所述期货品种的买卖建议。市场有风险,投资需谨慎。

下一篇:淮安市副市长韦峰,被免职

发表评论