越秀地产:广发证券首次覆盖给予“买入”评级,目标价15.15港元

- 11

- 2023-01-04 15:40:03

- 686

12月23日,越秀地产股份有限公司(股票代码:00123.HK)获得国内知名券商广发证券首次覆盖给予“买入”评级,目标价设定为15.15港元/股。覆盖报告指出,越秀地产拥有优质的土储资源和精准的投资策略,并且具备财务稳健、融资成本低等方面的显著优势,广发证券对企业的发展潜力和实力表示认可。

1以精准投资策略积极拓储

驱动销售规模稳健增长

2022上半年,越秀地产凭借“6+1”多元化增储策略,以合理价格于7个城市新增16幅土地,总建筑面积346万平方米。在新增的土储中,通过TOD、国企合作和产业勾地等多元化增储的占比达55%,有效控制了拿地成本。

此外,越秀地产已实现全国战略布局30个城市,获得总土地储备约2860万平方米,其中位于一、二线城市的土储占比为93%。据此,广发证券预测,2022年上半年,越秀地产未结算货值规模约为5496亿元,参照2022年销售目标1235元估算,未计算货值可覆盖销售规模为4.45年,凭借充足的可售资源和区位分布优势,未来越秀地产将继续维持销售规模增长的态势。此外,在下行周期中,越秀地产深耕大湾区的同时不断加大上海、杭州等核心城市投资力度。广发证券在报告中指出,越秀地产始终保持较高的拿地能级且聚焦在核心经济圈精准拓储,拿地积极性远超其他头部房企。

广发证券表示,2022年越秀地产的销售优势凸显,也是表现最为稳健的房企。充足且核心的土储和精准的拿地策略为越秀地产实现业绩稳步增长提供了长期支持。2022年1-11月,越秀地产累计销售规模达到1029亿元,同比增长8.3%。2022年上半年一举斩获广州房企销售全口径金额、权益金额、流量金额、流量面积四榜冠军,也是实现年内销售正增长的房企之一。

2依托股东背景稳定拓展

TOD项目实现全国化拓展

越秀地产依托母公司越秀集团国企的背景优势和与广州地铁的战略合作关系,不断积累TOD项目开发经验,持续深化实施包括TOD模式在内的“6+1”特色化、多元化增储模式。未来越秀地产将持续深化和广州地铁的战略合作,进一步巩固TOD模式的优势。

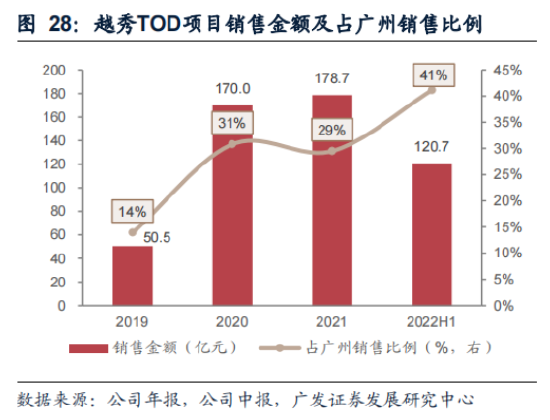

截至2022年中期,越秀地产共拥有8个TOD项目,总土地储备达到359万平方米,约占公司总土地储备的12.6%。此外,越秀地产TOD项目实现合同销售金额约人民币120.7亿元,同比上升幅度达58.8%,占总合同销售额的25%。广发证券认为,越秀地产的销售规模和影响力也将在TOD项目的助推下持续扩大。

2022年上半年,凭借越秀地产在TOD项目的经验优势,更是成功获取广州海珠琶洲南TOD及杭州勾庄TOD项目,首次在大湾区以外城市获取TOD项目,TOD模式全国化拓展实现新突破。广发证券预计,未来越秀地产还将继续保持TOD优势,持续推进TOD模式的全国化布局。

3财务状况保持健康

融资成本优势凸出

越秀地产长期以稳健发展的策略保持财务健康和流动性安全。截至2022年中期,越秀地产的现金及现金等价物及监控户存款总额约为人民币390.5亿元,资金流动性充足。剔除预收款的资产负债率、净负债率和现金短债比率分别为69.4%、59.7%和1.45倍,始终维持“三道红线”绿档达标,财务状况健康。

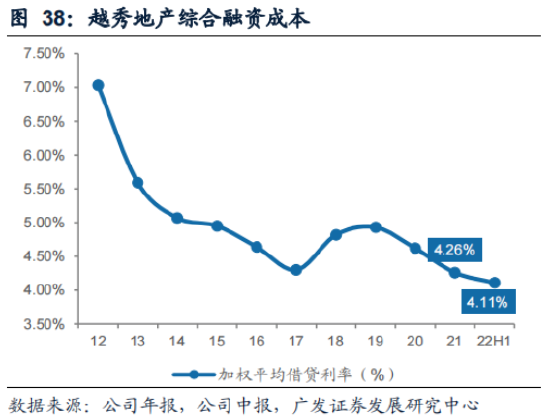

在融资成本方面,越秀地产坚持以积极拓展多元融资的渠道和方式,强化资金管理,持续降低融资成本,提升差异化竞争力。广发证券在报告中指出,在强信用央国企中,越秀地产拥有融资成本相对较低的优势,而较低的融资成本也能起到助推盈利提升的作用。

2022年中期,越秀地产的平均借贷成本同比下降34个基点至4.11%,较2021年下降13个基点。从债券来看,越秀地产2022年累计共完成5期、合计98.4亿元境内公司债券的发行,而发行利率也创新低,处于行业较优水平。综合来看,3+2年期加权平均利率2.85%、5+2年期加权平均利率3.33%,越秀地产的债务结构持续改善,融资成本进一步降低。此外,在越秀地产国企背景和稳健的财务状况的加持下,穆迪和惠誉投资级信用评级得以继续保持,展望“稳定”。

此次,越秀地产获得广发证券首次覆盖,表明企业的发展前景受到资本市场看好。未来,依托健康的财务状况、充足的土储资源和战略布局,越秀地产将会持续扩大差异化优势,把握更多发展机遇,为客户、员工、股东和社会创造更稳定的回报。

上一篇:{賭波}(农村小型别墅图片)

下一篇:{賭馬}(农村二层小别墅大全)

发表评论