群益证券:给予东阿阿胶增持评级,目标价位54.0元

- 11

- 2023-02-01 09:00:06

- 416

群益证券(香港)有限公司王睿哲近期对东阿阿胶(000423)进行研究并发布了研究报告《2022年净利预增73%-84%,Q4业绩恢复力度好于预期》,本报告对东阿阿胶给出增持评级,认为其目标价位为54.00元,当前股价为43.99元,预期上涨幅度为22.76%。

东阿阿胶(000423)

结论与建议:

公司业绩:公司发布业绩预告,预计2022年录得归母净利润7.6亿至8.1亿元,YOY+73%至+84%,扣非后归母净利润6.9至7.4亿元,YOY+95%至109%,公司业绩增速好于我们的预期。以此测算,22Q4单季度归母净利润2.5至3.0亿元,中位数YOY+95%。

渠道库存整理出清,出货端逐步恢复:公司自2019年开始进行渠道去库存,目前来看渠道库存已经接近合理水平,公司发货自21Q3开始也逐步恢复,线下销售链条逐步重回正轨,另外估计线上渠道也在积极发力,共同推动22Q4出货端的恢复。从利润端看,随着整体经营的恢复及价格体系的维护,毛利率也在逐步提升(22Q1-Q3毛利率分别为66.1%、66.2%、69.6%),而费用率在不断下降(22Q1-Q3期间费用率分别为49.4%、45.1%、45.4%),我们估计22Q4继续受益于此,推动业绩增长显着。

新品新营销,探索消费新趋势:公司开发的桃花姬阿胶糕、阿较速溶粉、阿胶枣、阿胶芝麻丸、阿胶即食燕窝等产品区别于传统的阿胶块,具有携带方便、简单易食等优点,更适合年轻消费群体,也更符合当下消费潮流。此外,公司积极推进线上销售剂营销渠道,除传统电商平台,公司也在探索与抖音、小红书等平台的合作,辅以数字营销,推动品牌唤醒和品牌焕新,我们看好公司产品在消费新趋势中的成长。

盈利预测及投资建议:我们预计公司2022、2023、2024年分别录得净利润7.9亿元、10.2亿元、12.7亿元,YOY+78.9%、+29.2%、+24.5%,EPS分别为1.2元、1.6元、1.9元,对应PE分别为36X、28X、22X,目前估值相对合理,业绩恢复好于预期,给予“买进”评级。

风险提示:原料价格上涨、终端销售不及预期

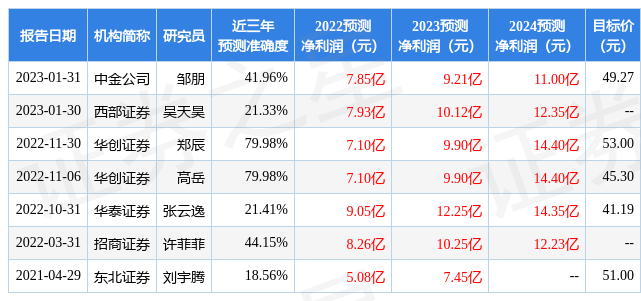

证券之星数据中心根据近三年发布的研报数据计算,华创证券郑辰研究员团队对该股研究较为深入,近三年预测准确度均值为79.98%,其预测2022年度归属净利润为盈利7.1亿,根据现价换算的预测PE为40.36。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为53.19。根据近五年财报数据,证券之星估值分析工具显示,东阿阿胶(000423)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务健康。该股好公司指标3星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

发表评论